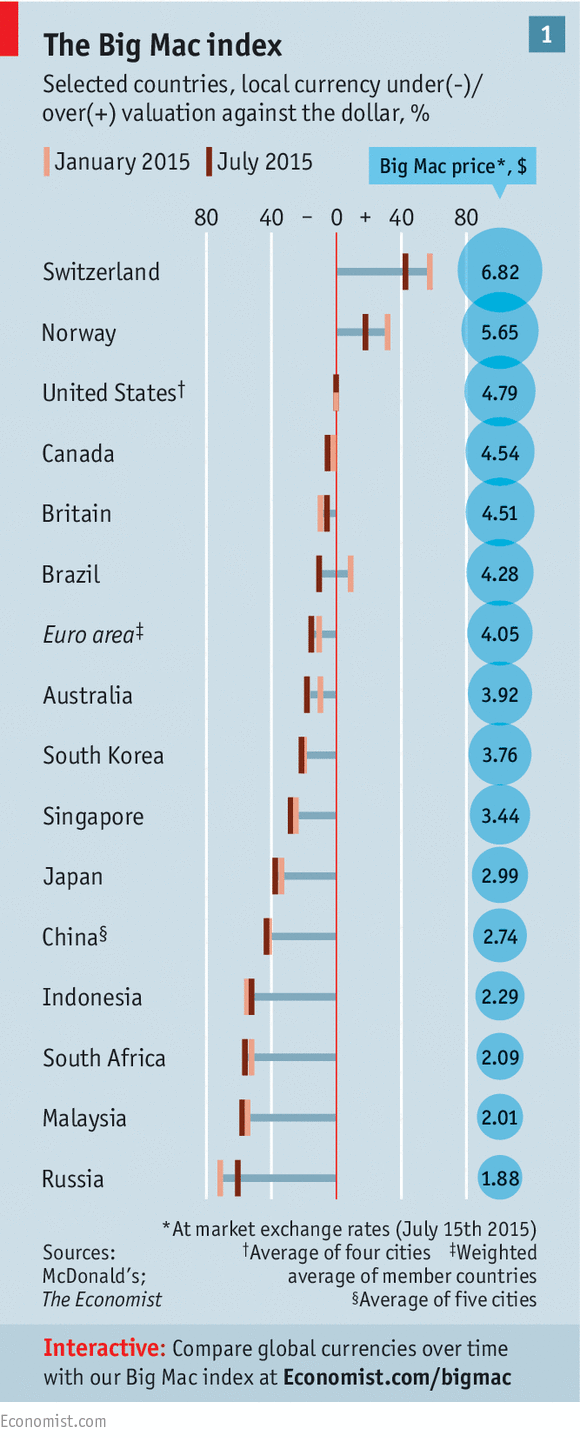

يبين لنا مؤشر البرجر قيمة الدولار الكبيرة

أعيد افتتاح مطعم ماكدونالد في ساحة بوشكين ((Pushkin في موسكو في نوفمبر/تشرين الثاني الماضي بعد إغلاق لمدة ثلاث شهور بأمر من مفتشي الصحة المحليين ،حيث تم فهم العقوبة المُوقعة على المطعم على أنها ردة فعل على العقوبات الغربية ضد روسيا ، كان المطعم هدفاً متوقعاً فعندما افتٌتح لأول مرة عام 1990 مثّل ذلك انتصارا للرأسمالية الأمريكية على حطام الاتحاد السوفيتي حينها ، ويمثل المطعم الآن وجها آخر من أوجه انتصار الاقتصاد الأمريكي ألا وهو “طفرة الدولار” حيث أن كل العملات في مؤشر البيج ماك ماعدا أربع عملات فقط تظهر على أنها أرخص من الدولار في حين يظهر الروبل الروسي على أنه الأرخص على الإطلاق .

يستند هذا المؤشر على فكرة ” تعادل القوة الشرائية ” purchasing-power parity والذي يعني بأن قيمة أسعار الصرف تتساوى مع قدرة العملة على شراء نفس الصنف من السلع بنفس السعر في بلدان مختلفة ، وفي حالتنا تكون السلعة هي وجبة برجر “بيج ماك ” ففي حال كانت تكلفة وجبة البيج ماك مقدرة بالدولار في بلد ما أعلى من 4.79 $ (سعرها في أمريكا ) فإن هذه العملة قوية، وفي حال كان أقل من السعر المذكور فإن هذه العملة رخيصة . في ساحة بوشكين يبلغ سعر وجبة البيج ماك 107 روبل أو ما يعادل 1.88$ وفقا لسعر الصرف الحالي مما يعادل خمسي معدل سعر الوجبة في أربع مدن أمريكية ، هذا يظهر لنا بأن الروبل مقدر بقيمة تقل عن قيمته الافتراضية بـ 61%.

يستخدم مقياس ” تعادل القوة الشرائية ” على الفترات الطويلة فقط ، أما في الفترات القصيرة غالبا ما يتم إبعاد العملات عن هذه المقاييس العادلة عن طريق التدفقات النقدية الدولية والتي بدورها تحرك من قبل التوجهات الأقوى في الاقتصاد العالمي ، إن أسعار الصرف حاليا متضررة بشدة من أزمة منطقة اليورو وتزايد احتمالية ارتفاع أسعار الفائدة في أمريكا، كما أن أحد أسباب التراجع الكبير في سعر الروبل الروسي يعود لتباطؤ الاقتصاد الصيني والإنخفاض الحاد في أسعار النفط .

يعطينا مؤشر البيج ماك لمحة عن ما قد يحصل مستقبلاً من خلال توضيح كم دفعت هذه القوى بعملات مختلفة عن عملاتها المحلية .

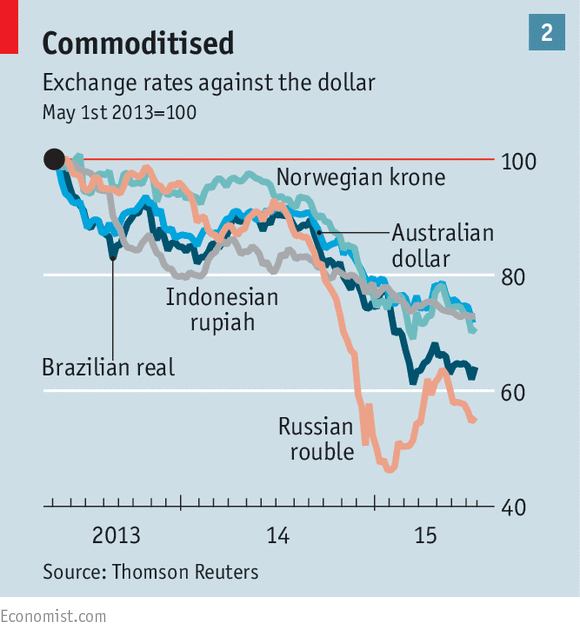

بدأ كل ذلك مع انتعاش الدولار ، والذي بدأ بشكل فعلي في مايو/أيار من عام 2013 عندما أشار بين برناركي رئيس البنك الفيدرالي الأمريكي وقتها بأن البنك على وشك إصدار سندات باستخدام التيسير الكمي فأدى احتمال ارتفاع أسعار الفائدة إلى تنشيط بيع عملات الأسواق الناشئة في أمريكا .

ومع توجه البنك الفدرالي ببطئ لسياسات نقدية أكثر تضييقاً ، أصبحت السياسات أكثر مرونة في الاقتصادات الغنية الأخرى ، فالين أقل بـ 38% من قيمته الافتراضية وفقا لمؤشر البرجر ، وجزء كبير من ذلك سببه توسيع البنك الياباني من سياسات التيسير الكمي لديه ، فعندما اتجه البنك المركزي الأوروبي أخيراً للتيسير الكمي انخفض اليورو بشكل كبير من سعر 1.30$ إلى سعر 1.05$ ومع ذلك هنالك نسبة 15% من قيمة اليورو أقل من قيمتها الافتراضية وفقا لمؤشر البيج ماك .

ولكن يبدو بأن الصعود الكبير للدولار قد شارف على الانتهاء ، فقد ارتفع قليلاً أمام الين واليورو في 15 من يوليو/تموز بعد أن أخبرت جانيت يلين رئيسة البنك الفدرالي الجديد الكونجرس بأن قيمة الفائدة على الأرجح سترتفع بشكل طفيف في نهاية العام كما هو متوقع. ولكنها قالت أيضا بأن وتيرة ارتفاع الفائدة ستكون تدريجية . وعليه فإن تحذيرات البنك الفيدرالي ستؤدي غالباً إلى منع الدولار من الارتفاع أكثر من ذلك على الأقل أمام العملات الرئيسية في العالم الغني .

ووفقا لمحلل في بنك مورجان ستانلي (Morgan Stanley) الفائض في الحساب الجاري الياباني ينمو بفضل ارتفاع العائدات من حيازة اليابان الكبيرة للأصول الأجنبية .

يمثل الفائض الكبير في الحساب الجاري لمنطقة اليورو ضماناً أمام مزيد من الاستهلاك . ووفقا لكيت جوكس من بنك سوسيتيه جنرال (Société Générale) فإنه لا يمكن الاستمرار بالانخفاض على خلفية الأخبار السيئة التي يتوقعها الكل .

بالنسبة لعملات الأسواق الناشئة ، فإن انخفاض سعر وجبة البيج ماك ليس مؤشراً حتمياً لإرتفاع متوقع الحدوث، فسعر البرجر في هذه الدول يعتمد بشكل جزئي على مدخلات غير تجارية مثل ( الإيجار ، الأجور ) والتي تميل لأن تكون أقل في البلدان الفقيرة (المقاييس التي تعتمد على القوة الشرائية تكون فعالة بشكل أكبر عند مقارنتها في دول ذات دخل متساوي ) ولكن ليست كل الأسواق الناشئة متساوية فالدول التي انهارت عملاتها بشدة مؤخراً هي من الدول المنتجة ، وفي الواقع تراجع حاجة الصين للمواد الخام يؤثر على كل الدول المصدرة الغنية منها والفقيرة على حد سواء .

أسعار النفظ وبعض السلع الصناعية الأخرى مثل الحديد الخام تنهار مجددا مما يؤدي إلى تراجع الاستثمارات وانخفاض اجمالي الناتج المحلي . والديون المتراكمة على الآبار والمناجم أصبحت أشد من أي وقت مضى .

البرازيل مصدر كبير للسلع والعملة فيها تبدو مبالغ في تقديرها مثلها مثل الدول المشابهة لها ، لكن معدل الفائدة المرتفع في البرازيل يرفع من تكلفة بيع العملة سريعاً بالنسبة لسماسرة العملات ويمثل عامل جذب كبير للمستثمرين .

وعلى النقيض فالرينجت الماليزي يأتي ثانياً بعد الروبل من حيث القيمة على مقياس البيج ماك الذي نستخدمه حيث يتوقع جورج باباماكاكايس من إدارة الأصول وصناديق الاحتياط أن يستمر بالانخفاض أكثر بسبب تأثره بتغير أسعار المواد الخام وامتلاك العديد من المستثمرين الأجانب المتهورين للسندات الماليزية .

الدولار الكندي قريب من قيمته الافتراضية على مؤشر البيج ماك ولكنه يجب أن يكون أرخص ، فالركود في صناعة النفط الصخري وبعض المشاكل الأخرى دفعت البنك الكندي المركزي لخفض معدل الفائدة بنسبة 0.5% في الـ 15 من يوليو/تموز الجاري .

في النهاية ، فإن العملات التي انهارت بشكل كبير سوف تصبح أرخص مما سيجذب المشترين .

هناك سعر لكل شيء ، حتى العملات مثل الراند الجنوب أفريقي والروبل الروسي التي يراها المستثمرون لا تستحق الشراء ، من يستطيع مقاومة خصم يصل ل60 % ؟

عن الإيكونوميست

ترجمة وإعداد : محمد أوفى أحمد بستاني

Comments are closed.